日経平均株価(日経平均)は上がっているのに、自分の持ち株は下がっている。そんな「ズレ」に、疑問を感じたことはないでしょうか。

メディアでよく目にする日経平均や東証株価指数(TOPIX)、米国のS&P500やダウ・ジョーンズ工業株価平均(ダウ平均)などは、株式インデックスと呼ばれ、株式市場の動向を表す指数のことです。また、国債や地方債、社債など、債券市場の動向を表す指数が債券インデックスです。

2025年3月に、これまでとは別の切り口で日本株に着目した「読売株価指数(読売333)」を、読売新聞社と共同で開発した野村フィデューシャリー・リサーチ&コンサルティング(NFRC)のインデックス専門チーム。今回は2回にわたり、インデックスについて解説してもらいます。前編では、株式インデックスを例に、インデックスの基本から、なぜ複数のインデックスが必要なのかまでを聞きました。

解説してくれたのは...

- 拡大

- 野村フィデューシャリー・リサーチ&コンサルティング

インデックス事業部

インデックス・ブランディング・グループリーダー

山岸裕昭 シニア・クオンツアナリスト

- 拡大

- 野村フィデューシャリー・リサーチ&コンサルティング

インデックス事業部

監理グループ

松浪 クオンツアナリスト

Q. NFRCでは今回の読売333だけでなく様々なインデックスを作っているそうですが、そもそも株式インデックスとはどういうものなのでしょうか?

株式のインデックス(指数)は株価の日々の動きを一定のルールに基づいてまとめ、1つの数字で表したものです。例えば、アメリカの代表的な株式インデックスであるS&P500は、アメリカの大型企業を中心に500社を選び、その500社の日々の値動きを独自のルールで数値化しています。世界初の株式インデックスとして知られているのは、1896年に算出が始まったダウ平均。アメリカの経済関連の出版・通信社であるダウ・ジョーンズ社が、株式市場の動きを読者に伝えるために作りました。

インデックスは、「市場の温度計」のようなものだと思います。気温も毎日同じ場所を同じルールで測るからこそ、「春らしくなってきた」「秋めいてきた」といった流れが分かります。日によって測る場所や時間を変えてしまったら、変化の傾向は掴みにくくなります。

株式インデックスも同じで、決められたルールに基づいて数値を追うことで、今の市場がどんな状態で、どう動いているのか、そのトレンドを掴むことができます。ちなみに、日々の数値の算出のルールはインデックスの運営会社が独自に決めています。

Q. 算出ルールには、どんなものがあるのでしょうか?

算出方法は大きく分けて3種類あります。日経平均のように採用した銘柄の株価を1株ずつ足し合わせて平均を見る「株価平均型」、TOPIXのように時価総額に応じて構成銘柄の影響度が決まる「時価総額型」、そしてもう1つが、すべての銘柄に均等に投資した場合の状態を見る「等ウエイト型」です。

同じ日本株の指数でも、日経平均とTOPIXが同じ動きをするとは限りません。日経平均が上がっているのに自分の持ち株は下がっているということが起こるのも、採用銘柄だけでなく、指数の算出方法そのものが違うからです。

**株価平均型**

例:日経平均、ダウ平均

採用した銘柄の株価合計をその株価数(除数)で割った平均値

特徴: 市場を代表する企業に限定して構成されることが多く、代表的な企業の株価の動きを直接・直感的に把握しやすい反面、株価が高い銘柄(値がさ株)の値動きが反映されやすい

**時価総額型**

例:TOPIX、S&P500など

採用した銘柄の日々の時価総額を足し合わせ、基準日の時価総額と比較したもの

特徴: 時価総額を考慮することで、市場全体における規模を踏まえた動きを把握しやすい反面、時価総額の大きな企業(大型株)の値動きが反映されやすい

**等ウエイト型**

例:読売333など

採用した銘柄を全て同じ金額ずつ均等に保有した場合の平均値

特徴:中型株を含めた各構成銘柄の値動を均等に反映できる反面、企業規模の大小による影響は反映されにくい

代表的な日経平均とTOPIXについてもう少し説明すると、日経平均の基本設計は、選ばれた225銘柄の株価を単純に足し合わせた平均値です。単純平均なので、1株が1万円のものと1,000円のものがあったら、1株あたりの株価水準が高い銘柄の動き、つまりファーストリテイリングのような値がさ株の影響を受けやすい特徴があります。

一方、TOPIXは上場企業の時価総額を足し合わせた指数なので、トヨタ自動車のような時価総額の大きい大型株の株価の上下に影響を受けやすい仕組みです。企業の大きさに重きを置いているとも言えます。

また、読売333は「等ウエイト型」で、採用銘柄を同じ金額ずつ均等に保有する考え方で作られていて、特定の大型株や値がさ株に偏りにくく、採用銘柄全体の動きを捉えやすい指数です。

こういった算出方法の違いだけではなく、現在は様々な分野に特化したインデックスも作られているので、実は日本株だけでもインデックスの種類はかなりの数に上ります。

Q. 色々なインデックスを作るのはなぜですか?

それぞれのインデックスで、役割や目的が異なるからです。例えば、日経平均は日本経済新聞社が作っており、日本の株式市場の動きを示す代表的なものとして、報道などでも「日本経済の温度計」のように使われています。TOPIXは東京証券取引所(東証)の市場全体の動きを表す代表的な指数なので、東証に上場する銘柄の傾向を見る役割を担っています。

他にも、時価総額の大きな企業への投資を考えている人、自動車など特定の業種に注目している人、高配当企業への投資を検討している人など、今は投資ニーズに合わせて多様なインデックスが存在しています。これには時代背景もあると思います。1970年代に、それまで市場の温度計であったインデックスと金融商品が結びついたインデックスファンドが誕生し、さらに運用を目的にした、投資対象銘柄を絞り込んだインデックスも作られるようになったからです。

加えて、インデックスはベンチマーク、つまり運用者の投資パフォーマンスを測るための物差しとしても使われています。例えば、投資信託の目論見書や運用報告書を見ると、「このファンドは、この期間にこういう値動きをしました。そして、TOPIXはこういう値動きをしました」と、ファンドとベンチマークが比較して掲載されています。これは、ファンドの運用成績を比較しやすくすることで、パフォーマンスが上回った場合も下回った場合も、投資家に客観的に伝えられるようにするためです。

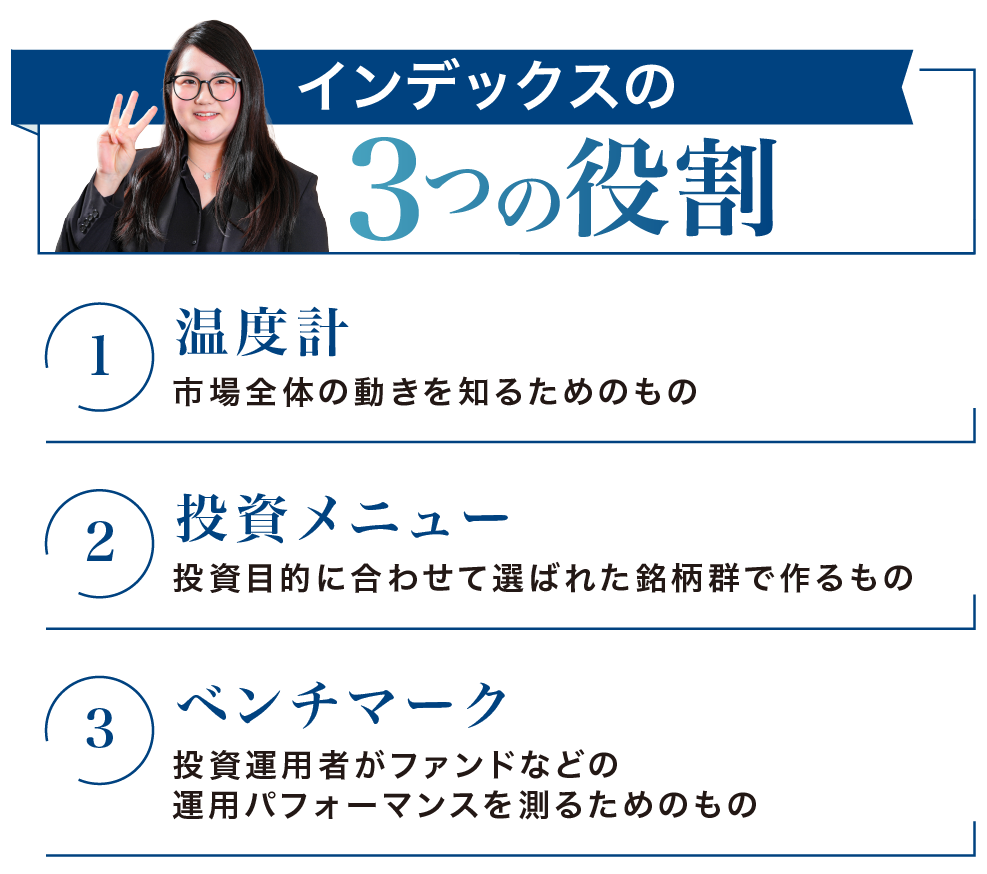

まず、経済の概況を知るための「温度計」。2つ目は、投資目的に応じた銘柄群で作る「投資メニュー」、つまり商品としてのインデックス。そして3つ目は、投資運用者が投資対象のファンドのパフォーマンスを測る「ベンチマーク」としてのインデックスです。

また、長い目で見たときに、将来のことは誰にもわかりませんが、インデックスには30年、40年といった長期間にわたる蓄積されたデータがあるので、例えば、ブラックマンデーやコロナ禍の際に、マーケットがどう動いたのかもわかります。過去のデータからリスクを把握することで、投資の前に、パフォーマンス特性、いわゆる値動きの特性を見ておけば、ある程度の予防線を張ることにも使うことができます。

インデックスが色々あることには、インデックス同士が切磋琢磨する意味もあると思っています。1つしかなければ投資家に選択肢はありませんが、複数あれば自分に合ったものを選ぶので、作り手の中で自然と競争が生まれます。どう設計すればより透明性が高いか、今の投資家ニーズに合うか、本当にいい指数かを作り手同士が考えるようになり、そうした健全な競争が市場の発展にもつながるのではないかと思います。

Q. 新しいインデックスができるのは、ニーズがあるからですか?

投資先として広がっている上場投資信託(ETF)は、証券取引所で株式のように売買できる投資信託で、これにテーマ型のインデックスがマッチします。今はAI銘柄に特化したもの、半導体銘柄に特化したもの、ESG関連をテーマにしたものなど、色々なテーマの指数が開発されています。

インデックスファンドやETFは特定の指数に連動する商品であり、その基となるインデックス自体はルールに基づいて算出されるただの数字です。ただ、こうしたインデックスは温度計タイプのインデックスとは少し違って、単に眺めるというより、「AIの有望株で運用したい」といった人たちのために、特定のテーマに沿って銘柄を組み合わせた投資の設計図、ひいては投資メニューに近い性格を持っています。

Q. 改めて、インデックスの金融市場における役割は何ですか?

マーケット全体の動きを見るうえで、インデックスは欠かせない存在です。1社だけ見てもわからないですし、全銘柄を直接把握することも現実的ではありません。そう考えると、「日本のマーケットって今どうなの?」という絵を描くとき、最初に1本の線を引くような役割があると思っています。

リサーチャーもそれに基づいて国内株の特性などを分析できますし、新しい投資商品の開発にもつながっていきます。インデックスは、金融インフラであり、データインフラでもあるという側面が間違いなくあると思います。存在意義は大きいです。

私たちが作るインデックスも、認知度を上げながら、有名なインデックスたちと切磋琢磨できる関係になりたいですね。